Skala ekonomi mengacu pada keunggulan biaya yang dialami oleh perusahaan ketika meningkatkan tingkat outputnya. Keuntungan muncul karena hubungan terbalik antara biaya tetap per unit dan kuantitas yang diproduksi. Semakin besar jumlah output yang dihasilkan, semakin rendah biaya tetap per unit.

Skala ekonomi juga mengakibatkan penurunan biaya variabel rata-rata (biaya tidak tetap rata-rata) dengan peningkatan output. Hal ini didorong oleh efisiensi dan sinergi operasional sebagai hasil dari peningkatan skala produksi.

Skala ekonomi dapat diwujudkan oleh perusahaan pada setiap tahap proses produksi. Dalam hal ini, produksi mengacu pada konsep ekonomi produksi dan melibatkan semua kegiatan yang berkaitan dengan komoditas, tidak melibatkan pembeli akhir. Dengan demikian, sebuah bisnis dapat memutuskan untuk menerapkan skala ekonomi di divisi pemasarannya dengan mempekerjakan sejumlah besar profesional pemasaran. Sebuah bisnis juga dapat mengadopsi hal yang sama dalam divisi sumber inputnya dengan berpindah dari tenaga kerja manusia ke tenaga kerja mesin.

Pengaruh Skala Ekonomi terhadap Biaya Produksi

1. Ini mengurangi biaya tetap per unit.

Sebagai hasil dari peningkatan produksi, biaya tetap tersebar di lebih banyak output daripada sebelumnya.

2.Ini mengurangi biaya variabel per unit.

Ini terjadi karena skala produksi yang diperluas meningkatkan efisiensi proses produksi.

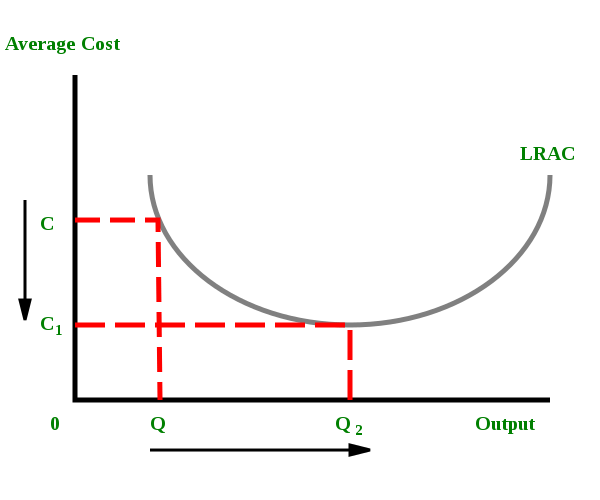

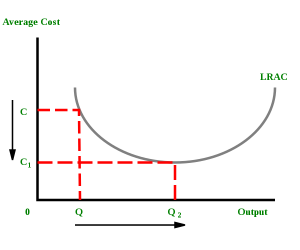

Grafik di atas memplot biaya rata-rata jangka panjang (LRAC) yang dihadapi perusahaan terhadap tingkat outputnya. Ketika perusahaan memperluas outputnya dari Q ke Q2, biaya rata-ratanya turun dari C ke C1. Dengan demikian, perusahaan dapat dikatakan mengalami skala ekonomi hingga tingkat output Q2. Dalam ilmu ekonomi, hasil utama yang muncul dari analisis proses produksi adalah bahwa perusahaan yang memaksimalkan keuntungan selalu menghasilkan tingkat output yang menghasilkan biaya rata-rata per unit output yang paling rendah.

Jenis Skala Ekonomi

1. Skala Ekonomi Internal

Ini mengacu pada ekonomi yang unik untuk perusahaan. Misalnya, sebuah perusahaan dapat memegang paten atas mesin produksi massal, yang memungkinkannya untuk menurunkan biaya produksi rata-rata lebih dari perusahaan lain dalam industri tersebut.

2. Skala Ekonomi Eksternal

Ini mengacu pada skala ekonomi yang dinikmati oleh seluruh industri. Misalnya, pemerintah ingin meningkatkan produksi baja. Untuk itu, pemerintah mengumumkan bahwa semua produsen baja yang mempekerjakan lebih dari 10.000 pekerja akan diberikan keringanan pajak 20%. Dengan demikian, perusahaan yang mempekerjakan kurang dari 10.000 pekerja berpotensi menurunkan biaya produksi rata-rata mereka dengan mempekerjakan lebih banyak pekerja. Ini adalah contoh skala ekonomi eksternal – yang mempengaruhi seluruh industri atau sektor ekonomi.

Sumber Skala Ekonomi

1. Pembelian

Perusahaan mungkin dapat menurunkan biaya rata-rata dengan membeli input yang diperlukan untuk proses produksi dalam jumlah besar atau dari grosir khusus.

2. Manajerial

Perusahaan mungkin dapat menurunkan biaya rata-rata dengan memperbaiki struktur manajemen dalam perusahaan. Perusahaan mungkin mempekerjakan manajer yang lebih terampil atau lebih berpengalaman.

3. Teknologi

Kemajuan teknologi dapat mengubah proses produksi secara drastis. Misalnya, fracking benar-benar mengubah industri minyak beberapa tahun yang lalu. Namun, hanya perusahaan minyak besar yang mampu berinvestasi dalam peralatan fracking mahal yang dapat memanfaatkan teknologi baru.

Skala Disekonomis

Perhatikan grafik yang ditunjukkan di atas. Setiap peningkatan output di luar Q2 menyebabkan kenaikan biaya rata-rata. Ini adalah contoh skala disekonomis – kenaikan biaya rata-rata karena peningkatan skala produksi.

Ketika perusahaan menjadi lebih besar, mereka tumbuh dalam kompleksitas. Perusahaan seperti itu perlu menyeimbangkan skala ekonomi dengan skala disekonomis. Misalnya, sebuah perusahaan mungkin dapat menerapkan skala ekonomi tertentu di divisi pemasarannya jika meningkatkan output. Namun, peningkatan output dapat mengakibatkan disekonomis skala di divisi manajemen perusahaan.

Frederick Herzberg, seorang profesor manajemen terkemuka, menyarankan alasan mengapa perusahaan tidak boleh secara membabi buta menargetkan skala ekonomi:

“Angka mematikan perasaan kita untuk apa yang dihitung dan mengarah pada pemujaan skala ekonomi. Gairah adalah dalam merasakan kualitas pengalaman, bukan dalam mencoba mengukurnya.”